人口老龄化是一个全球性的挑战,也是我国当前面临的重大社会问题。随着我国老年人口的不断增长,传统的基本养老金已经无法满足日益增长的养老需求。而对于个人来说,退休生活也需做好长期财富储备,从而在未来能够享有更加殷实的养老保险。那么,有哪些因素是影响养老金多少的原因呢?

养老金由基础养老金和个人账户养老金两部分组成。而影响养老金的主要因素是:社平工资、缴费档次、缴费年限、计发月数。养老金计算的部分全国是统一的,但是也有地区的因素。

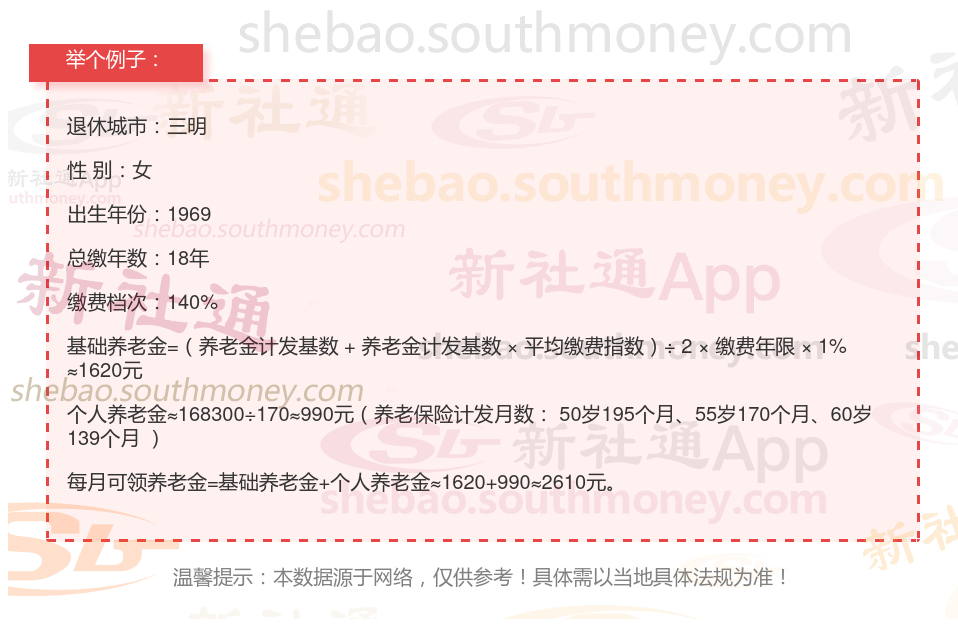

下面一起来分享个例子:同事柯某,社保缴纳18年要退休了,按140%档位缴纳,估算每月领取大约会比2300元多,那么,退休工资多少钱?

针对柯某,一位1969年出生的女性,目前居住在三明一位并已退休的情况,我们再次详细阐述其养老保险缴纳情况及预计的养老金数额:

柯某,作为一位勤勉的职工,他的养老保险缴纳记录长达18年之久,且缴费档次一直保持在较高的140%水平。基于这些关键数据,我们利用新社通app养老金计算器,结合最新的养老保险法规,对其养老金进行了如下估算:

在基础养老金方面,我们采用公式“(养老金计发基数 + 养老金计发基数 × 平均缴费指数)÷ 2 × 缴费年限 × 1%”进行计算。其中,养老金计发基数是根据杨某退休时的社会平均工资水平确定的,平均缴费指数则反映了其缴费档次的高低。经过精确计算,我们得出柯某每月的基础养老金约为1620元,这一数额体现了其在职期间对养老保险体系的贡献。

至于个人养老金部分,我们则是根据柯某养老保险个人账户的累计储存额,以及他退休年龄所对应的计发月数(60岁退休,计发月数为139个月)来进行估算的。经过计算,我们得出他每月可以从个人账户中领取约990元的养老金。这一数额不仅反映了柯某个人账户的积累情况,也体现了养老保险体系作用。

综上所述,柯某每月预计可以领取的养老金总额为2610元,这一数额是他基础养老金和个人养老金之和。这一估算结果不仅考虑了柯某的缴费情况、缴费年限和缴费档次,还参考了最新的养老金计发法规和计发月数等因素,因此具有较高的准确性和可信度。

客服

客服 小程序

小程序

公众号

公众号

工具箱

工具箱